好意思联储按兵不动,但罗致放缓缩表来安抚阛阓。好意思联储和白宫的指标并不一致,好意思联储关爱经济和通胀,而白宫则要削减政府债务和财政赤字,滞胀风险的增多令好意思联储傍边为难。

3月19日,好意思联储召开了本年度的第二次议息会议,决定按兵不动,把基准利率保管在4.25-4.5%,这也曾是阛阓的共鸣,并未引起阛阓太多的波浪。

特朗普上台以后实行的多样激进策略,对好意思国经济的远景产生了较大的不细目性。好意思联储官员的预计炫耀,对2025年施行GDP增速的预计由2024年12月的2.1%下调至1.7%,对2025年PCE通胀的预计由2024年12月的2.5%上调至2.7%。这讲明好意思联储觉得,改日好意思国经济会下行,通胀会有所高潮,呈现隐微的滞胀表情。

传统的菲利普斯弧线经济表面告诉咱们,当经济下行时,通胀会走低。也就是说,经济下行和通胀走高不会同期出现,在面对这种情形时,好意思联储的策略处原意相对浅薄,只需要浅薄的降息即可。可是特朗普的关税、外侨等策略可能正在冲突这一表面的前置条款,高关税不仅会让好意思国经济疲软,还会带来入口价钱的攀升,好意思联储也将堕入两难的境地。

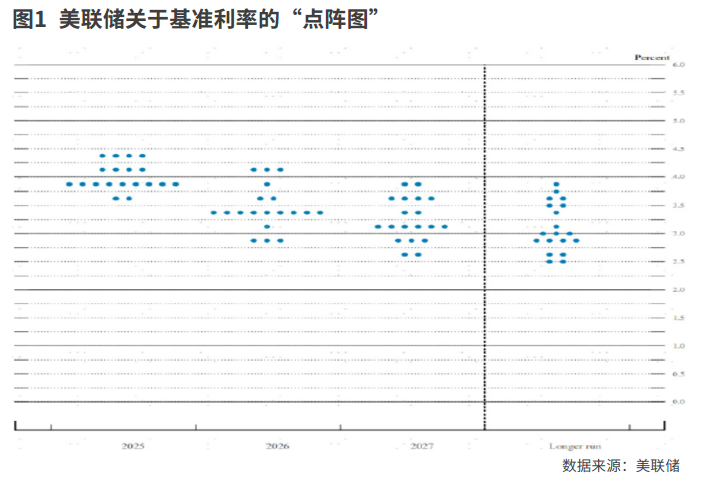

面对这些不细目性,好意思联储也唯有按兵不动,恭候关税策略落地后再详备评估空洞影响。好意思联储官员对于基准利率的点阵图炫耀,2025年好意思联储仍有望降息两次。

在滞胀风险不停增多的情形下,近期好意思股出现了昭着的调遣,2月下旬以来,纳斯达克指数回调幅度也曾超10%。此外,10年期好意思债利率从1月中旬的4.78%下行至现在的4.25%傍边,同期好意思元指数也从110下行至104。

为了安抚阛阓的心境,好意思联储放缓了缩表的节拍,同期好意思联储主席鲍威尔在新闻发布会上再度抛出了“通胀暂时论”。不外,这种言论可能阛阓也不会太敬佩,因为在2021年的时候好意思联储的“通胀暂时论”被讲授是一个代价不菲的误判。

近期,好意思国财长贝森特暗意,好意思国现在面对的最迫切问题之一是不停彭胀的债务和赤字。贝森特月旦拜登政府的财政策略,觉得其无节制的支拨在经济方法精熟且非干戈本事依然执续,这种作念法在历史上是前所未有的。

可见,短期内好意思联储和白宫的指标并不一致。好意思联储更关爱经济和通胀,而白宫则更注缩减政府债务和赤字。特朗普但愿通过缩减政府开支,并专揽进步关税增多财政收入,进而使财政赤字下落,这可能会激勉滞胀。

总之,好意思国经济面对的不细目性在增多,留给好意思联储念念考的本事可能也曾未几。上一次面对后疫情时期的高通胀,好意思联储犯了缓缓的失实,这一次好意思联储还会犯错吗?

好意思联储的弱滞胀预计

要是说最近两个月环球阛阓在往复好意思国滞胀风险预期,那么这一次好意思联储下调2025年好意思国经济增长预期,并上调了通胀预期,则标明好意思联储也曾开动坚忍到出现滞胀的概率在增大。

好意思联储官员对2025年GDP的预计比之前下调了0.4个百分点,同期上调了2025年通胀水平0.2个百分点。好意思联储的会议声明中,删除了“杀青办事和通胀指标的风险大体平衡”表述,改为“经济远景的不细目性有所增多”。

天然点阵图炫耀,好意思联储本年仍可能降息两次,与2024年12月的预期一致,但救助两次降息的好意思联储官员已过程此前的15个减少到11个。也就是说,跟着改日通胀的不细目性进一步增大,好意思联储降息的步履可能还会进一步放缓。

丝袜英语由于特朗普的多样关税策略还莫得施行性落地,好意思联储也不想先出牌,是以罗致了按兵不动。现在好意思国经济的一些硬数据(比如办事)仍过得去,可是软数据(比如消耗信心、企业投资信心等)也曾有所下行,好意思联储也想恭候更多的数据来确正经实的经济气象。

不外,为了安抚阛阓回调的心境,好意思联储罗致放缓了缩表的节拍。书记缩表从每个月250亿好意思元降至50亿好意思元,以幸免在债务上限悬而未决的配景下加重流动性的消弱,进而激勉2019年“钱荒”的情形。

中金公司觉得,凭证测算,好意思国TGA账户或能保管到2025年年中,债务上限需要在此之前处治,意味着好意思联储需要更早一步,实时减缓缩表以对冲风险。面前逆回购也曾所剩无几,一度高达2万亿好意思元以上的隔夜逆回购限制现在也曾降至1500亿好意思元傍边;以准备金/银行财富揣摸的资金饱和度接近临界点,12%-13%是过度充裕和适度充裕的临界点,8%-10%则是转为虚浮的警戒线。该数值自2024年4月以来呈下滑趋势,在2025年1月1日一度下探至12.4%达到适度充裕临界点,现在为14.2%。因此提前减速缩表有助于留神流动性冲击。

好意思联储与白宫指标并不一致

好意思联储的指标是阻抑通胀和杀青充分办事,这两个指标在常常情况下是协作的。当办事不好时,通胀常常会走低,好意思联储只需要接受降息的宽松策略就不错冒失;当办事焕发时,通胀往往走高,好意思联储则不错接受加息的紧缩策略。

可是,当一些条款发生变化时,比如上世纪70年代的石油危险,通胀和办事的干系就会变得不协作,高通胀和低办事就会同期出现,好意思联储的双指标则无法兼顾。面前特朗普的一些策略就可能破 坏通胀和办事的平日干系,增多了好意思国经济出现滞胀的风险。

白宫的一个要紧指标是缩减政府债务和财政赤字。疫情爆发以来,好意思国的财政赤字一直处在极高的水平,2020年和2021年更是辩认高达14.7%和12.1%,即等于尔后好意思国经济也曾走稳,甚而通胀高企,好意思国的财政赤字在2022年至2024年依然保管在6%傍边。

特朗普缩减政府开支的首攻处所是裁汰政府机构东谈主员,但也遭到了较大的反对和抵制。德邦证券觉得,马斯克及政府成果部面对的挑战在权贵增多。政府成果部在运作中暴清晰诸多缺点,十分是在法律挑战、部门抵制以及社会公论等范围说明权贵,跟着里面矛盾和外部阻力的不停加重,改日马斯克及政府成果部的职贬抑度将进一步加大。

特朗普试图通过关税来增多财政收入,但关税策略的不细目性更大,好多国度可能接受反制措施,最终关税的老本齐会转嫁给好意思国住户。缩减政府开支会对好意思国经济产生负面冲击,而关税策略又会拉高好意思国通胀,这是好意思联储最不肯意看到的场面。